商业医疗保险中垄断型定点医院的动态激励机制设计(1)

|

|

|

摘要:定点医院道德风险的控制问题以及对定点医院激励机制的设计问题是我国乃至全球医疗保险风险管控过程中的大难题。针对这一问题,利用委托代理理论的分析思路和数理方法,建立了一个以赔付率作为内生变量的动态激励机制模型;得出了一个具有可行性的激励合同;然后,通过引入另一个可观测变量在赔付率较高的情形下和在赔付率较合理的情形下分别对该合同做了改进;同时也给出了一套适宜于垄断型医疗服务市场的激励机制的设计方法。

关键词:医疗保险;垄断;定点医院;激励机制;赔付率

中图分类号:F224,F840 文献标识码:A 文章编号:1002-2848-2007(03)-0081-07

目前保险公司实行的“定点医院资格管理制度”是根据定点医院的医疗费用和医疗服务质量决定下一年是否续约。这种松散的管理制度难以促使医院去努力控制医疗费用。钟胜、罗琳、陈伟和包文彬、顽海斌借用博弈论和委托代理理论探讨了保险公司和医院在风险控制方面达成合作的可行性和这种合作的稳定性,提出了保险公司与医院之间建立“风险共担,利益共享”激励机制的设想。但是,他们对该激励机制的具体形式没有进行研究。李良军、牟一新、刘小平,等和牟一新、陈智明、李良军对这类问题做了初步分析并提出了一个设想:当医疗保险有盈余时,应将大部分盈余用于奖励遵守合同的定点医院;当医疗保险出现亏损时,让违反合同的定点医院负担一部分费用。但是李良军、牟一新、刘小平,等和牟一新、陈智明、李良军没有对这一思想进行深入分析。

, 百拇医药

所以,本文试图将利用委托代理理论的分析思路和数理方法,以赔付率作为内生变量,把钟胜、罗琳、陈伟、和包文彬、顾诲斌的定性研究定量化,把李良军、牟一新、刘小平,等和牟一新、陈智明、李良军的设想具体化,进而来深入分析商业医疗保险中垄断型医疗服务市场上的医疗保险风险管控问题。

一、医疗保险风险管控

问题的症结及模型的基本假定

传统的委托代理理论作为目前最有效的激励理论,其理论的主要目标是帮助委托人寻求一个最优的激励机制,以便在委托人和代理人之间分担风险;防止或减少代理人道德风险、逆向选择的发生。无庸置疑,保险公司和医院之间存在委托代理关系,而且存在诸如:医院放松对被保险人的体检标准从而引入高风险的投保人群、开“大处方”、与患者联合欺骗保险公司等道德风险行为。但是,这种委托代理关系有别于一般的委托代理关系。因为,保险公司和医院之间既没有资本控制上的从属关系,也缺乏直接紧密的经济联系,难以形成“利益共享、风险共担”的上下级委托代理关系。从而导致保险公司缺乏对医院进行有效约束的手段尽管如此,委托代理理论的分析思路和方法,可以为保险公司约束定点医院、管控医疗保险风险提供一定的理论参考。接下来,本文将借用这种分析思路和方法,引入赔付率作为内生变量,研究垄断型医疗服务市场上保险公司对定点医院的激励问题。现有如下假定。

, 百拇医药

假定1考虑到小县城市和农村的医疗资源稀缺,可假定这些医疗服务市场是垄断的。

假定2由于在医疗保险中,定点医院只是第三方,在合作的同时也在为自己创收。所以,可以假定定点医院在控制保险风险上的努力负效用(或者称为努力成本)近似为零。

假定3作为委托人的保险公司可以通过对自身利润和赔付率的高低间接地推断定点医院控制保险风险的努力程度。从而保险公司可以通过自身利润和赔付率来确定医院分享保险利润的比例。因而,可设医院在第i(i=1,2,…,n)期分享保险利润的比例为Q(r)(0≤Q(t)≤1),赔付率r(0≤Q≤1)为第i期医院所负责区域内被保险人所得到的保险公司的医疗赔偿费总额占医院所负责区域内投保人所缴纳保费总额的比率。赔付率的r大小,一方面与医院的主观努力程度有关;另一方面与被保险人自身身体状况和思想素质等外部因素有关。在外部因素相同的条件下,医院努力程度a(ai≥0)越高,赔付率越低,但是随着医院努力程度的不断增加,赔付率递减的程度将减缓。另假定Q(ri)为边际递增的减函数,即Q(ri)≤0和Q(rt)≥0。另外,考虑到医院分红比例应具有简单可操作性,Q(ri)应该是较为简单的初等函数。

, http://www.100md.com

假定4由于被保险人发病的不确定性和医疗结果也具有一定的不确定性,从而导致保险公司的医疗保险赔付率具有随机性,该赔付率随机分布情况会受到定点医院的努力程度影响。设随机变量rt的期望为定点医院的努力程度ai的函数,既

二、模型的建立和分析

(一)只考虑当期内陪付率的激励机制设计

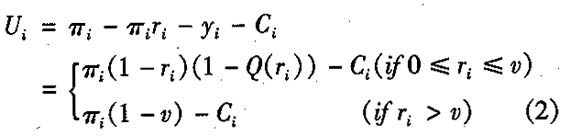

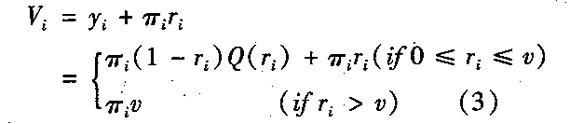

设医院所负责区域内所有投保人的第i期保费总额为∏,保险公司在这个区域内的第i期管理费为Ci,一般来讲,管理费与保险公司内部的管理制度和赔付次数等因素有关,而与赔付率无关。如果医院所负责区域内医疗保险第i期期终有盈余,保险公司将按如下奖惩合同支付定点医院的合作报酬。 其中间断点V=sup(ai)=0.5。结合下面式(3)便知,合同惩罚部分所表示的意思是,一旦赔付率超过规定值,超支部分将由定点医院自行支付,这与我国乃至全世界的医疗保险主流结算方式“总额控制法”类似。从而保险公司在这个区域内第i期的盈余为:

, 百拇医药

就目前国内主要的医疗赔付方式而言,被保险人的医疗费用分成住院费和门诊费进行报销,被保险人的住院费直接通过保险公司或者保险局直接拨付到医院的帐户上进行报销,被保险人的门诊费由被保险人预先垫付然后通过个人帐户拨付进行报销。因此,保险公司的医疗赔偿费∏i将全部通过被保险人转为医院的收入。那么,医院的实际收入为:

命题1不存在实值函数Q(ri)使得Ui和Vi都是ri的减函数,ai的增函数。

特别地,若Q(ri)=K(常值,且0≤K≤1),Ui在[0,1]上单调递减;Vi在[0,1]上单调递增。

利用微积分的知识易证明命题1,故从略。

由命题1可知:

结论1在垄断的医疗服务市场中,不存在最优的激励机制使得保险公司和定点医院达到双盈,而且在垄断的医疗服务市场中,采用固定的激励系数(或称分红比例)难于激励定点医院努力控制保险风险。

在垄断的医疗服务市场中,不存在与赔付率有关的激励合同可以同时使得医院能够自觉地、主动地、积极地努力控制保险风险降低赔付率,保险公司能够在较低的赔付率情况下获得更多收益。不存在这种最优的激励合同的根源在于保险公司赔付给医疗保险患者的赔偿费直接或间接通过患者全部进入了医院的囊中。如果要打破这种根源寻求最优的激励合同,那么只有打破这种既不存在上下级关系也没有紧密经济联系的特殊的委托代理关系,最好的办法便是保险公司吞并定点医院形成一个大的集团, 百拇医药(罗开平)