广州药业为何无人喝彩

|

|

广州药业(600332)是沪市一支质地优良的医药股,但在最近的8个多月里其二级市场表现一直不佳,股价大部分时间在其2002年1月增发A股时的发行价9.8元以下运行。笔者分析研究认为,以下因素造成广州药业诙妒谐∩系奈奕?br>喝彩。^4?*[a:, 百拇医药

◆比价效应作梗难有作为^4?*[a:, 百拇医药

从股本结构看,该股结构不太合理,国有股比重太大,H股较A股比例高。由于其H股的价格低,在国内资金有可能运作H股的背景下,比价效应使该股的A股价格很难炒高。这一现象在二级市场上并非一家。例如新华制药(000756,含S股),在2001年9月增发A股时每股发行价为13.00元,而现在为7.8元,市盈率52.67倍,市净率2.62倍;中新药业(600329,含S股)在2001年6月增发时价格为10元,而现在也只有12元,市盈率55.2倍,市净率3.12倍。^4?*[a:, 百拇医药

◆结构调整不力增幅趋缓^4?*[a:, 百拇医药

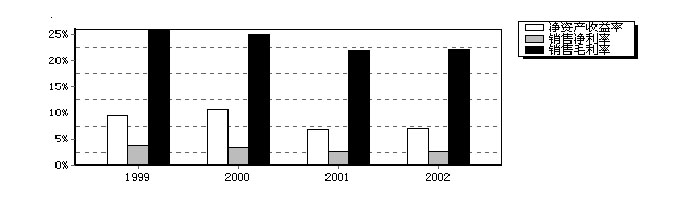

广州药业在A股未增发之前,中药生产所产生的利润比重较大。随着增发A股募集资金投入到医药商业中,医药商业占主营业务比重加大,而医药商业的整体不景气,使公司经营发展速度、销售毛利率和销售净利率有逐年下降的趋势,盈利能力2002年较2001年增长非常缓慢(详见图1)。此外,SARS疫情使医院门诊量锐减,对公司与SARS无关的治疗药的生产和医药商业中的医院批发业务带来一定负面影响,虽然由于药店药品零售额和保健品销售额大增,抵消了部分医院销量减少的负面影响,但就总体而言,公司主营业务收入增长率、营业利润增长率、利润总额增长率、净资产增长率较2001年仍呈下降趋势(详见图2)。^4?*[a:, 百拇医药

◆市场因素不容忽视^4?*[a:, 百拇医药

2002年1月,该股在增发A股时,大盘处于1800多点的位置,医药股的平均市盈率高达70多倍,而当时广州药业的增发市盈率为50.84倍,发行价格9.8元。现在,随着二级市场爆炒庄股时代的结束,市场操作理念的变化,理性的机构投资者将投资热情转向大盘蓝筹股,对中小盘医药类庄股冷漠。目前二级市场上医药股的平均市盈率降到了40多倍,广州药业现在的市盈率45.74倍,市净率3.17倍,仍比其它医药股略高,因此难有表现机会。^4?*[a:, 百拇医药

但不管怎样,广州药业仍不失为医药板块中的“上品”。公司是国内最大的中成药生产企业之一,有众多著名的中药产品及品牌优势。2002年报显示,公司在中药子行业中处于领先地位,按总资产排名仅次于三九医药;主营业务收入排名行业第一,资产管理能力也处于行业上游。加之,公司加大了管理力度,主营业务成本和各项费用都有所降低;对大宗原材料实行集中采购,也有效降低了生产成本,有望实现持续增长。^4?*[a:, 百拇医药

同时,该股还被多家机构看好并持有。据公司2002年年报显示,其前十大A股股东中,有4家基金和3家券商(详见表1)。^4?*[a:, 百拇医药

该股目前价位已处于低位,但是考虑到公司H股市场表现低迷,市场价格长期低于净资产值,预计A股价格上扬空间有限,但在7.5元左右具有中长期投资价值和市场价值,可作为稳健型投资者的一个组合品种。表1、前十大股东中A股股东名单股东名称 持股数 股本性质3、汉盛证券投资基金 967338 A股 5、同德证券投资基金 630795 A股 6、鹏华行业成长证券投资基金 596243 A股 7、红塔证券股份有限公司 567000 A股 8、东北证券有限责任公司 492971 A股 9、科瑞证券投资基金 345000 A股 10、上海证券有限责任公司 330800 A股^4?*[a:, 百拇医药

注:以上数据来自于港澳资讯财经信息图1、盈利芰χ副晖?br>图2、增长能力指标图^4?*[a:, 百拇医药

注:以上数据资料来源于聚源数据(刘广新 )