抗生素类抗肿瘤药物市场――大局稳定 新品抢眼

|

|

|

|

|

|

|

|

|

|

|

|

统计资料显示,肿瘤疾病已成为仅次于心血管疾病的人类健康第二号“杀手"。近年来虽然各国在抗肿瘤药物开发上都投入巨资,且取得较大的进展,但总体上对癌细胞的病变和转移,以及药物对癌细胞的作用机理还不十分清楚,所以至今该类疾病患者尚难以获得彻底治愈,最多只能非常有限地延缓生命,而肿瘤发病率仍呈逐年增长趋势,这给肿瘤药物开发和生产提供了巨大的机会。专家预计,2007年抗肿瘤类药全球销售额将增长到400亿~450亿美元。

■整体市场平稳发展

抗生素类肿瘤治疗药在肿瘤药物市场中占有重要地位,其中表柔比星与吡柔比星近年来总能入围肿瘤治疗药品10强,成为肿瘤治疗市场中不可或缺的产品。主要药物有放线菌素D(更生霉素ACTD)、丝裂霉素(MMC)、博来霉素(BLM)、平阳霉素(PYM)、阿霉素类。其中阿霉素类包括多柔比星(ADM)、吡柔比星(THP)、表柔比星(E-ADM)、去甲氧柔红霉素(善维达IDA)。阿霉素自分离产生后迅速扩大了抗肿瘤适应证,疗效显著。现在阿霉素及其同类药THP、E-ADM等均已成为临床常用广谱抗癌药物。

, http://www.100md.com

近年来,抗生素类抗肿瘤药市场份额有所下降。根据华源医药网提供的数据(表1所示),2006年上半年此类药的市场份额下降到12%。其原因有二:抗肿瘤药销售金额增长较快,其它类抗肿瘤新品的上市占据了抗生素类肿瘤治疗药的市场份额;第十八次药品降价主要针对抗生素类肿瘤治疗药物。

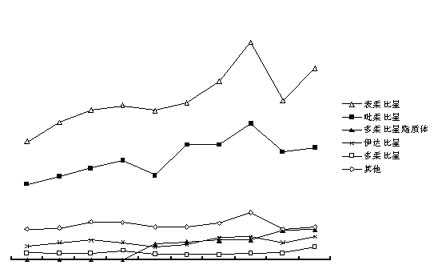

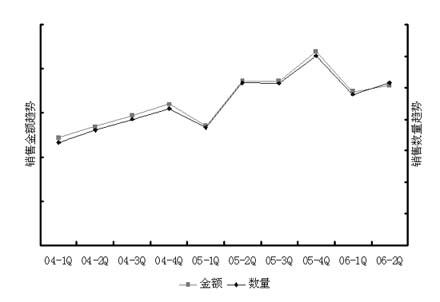

但从图1的销售曲线可看出此类药物整体仍处于平稳发展阶段。虽2006年1季度用药量较2005年4季度有所下降,但总体呈上升趋势。

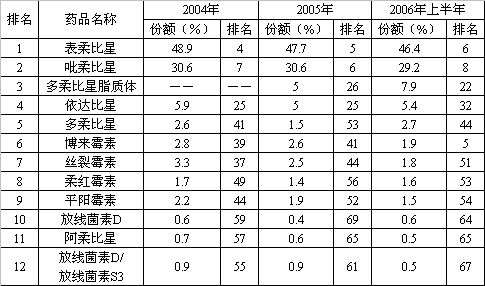

表1:2001~2005年抗生素类抗肿瘤药在肿瘤治疗市场的市场变化

■新产品异军突起

在临床应用的12种抗生素类肿瘤治疗药物中,表现较为突出的两个品种是表柔比星和吡柔比星。华源医药网数据显示,两者在近三年一直占据该类药品用药总额冠、亚军位置;在抗肿瘤药物中的排名亦未有明显的变化,2006年上半年仍占此类药物用药总额的75.6%。多柔比星脂质体在2005年上市后异军突起,在同类药物中排名第四。而在2006年上半年,此品已上升到季军位置,增长势头较猛。

, 百拇医药

除多柔比星脂质体与多柔比星外,各种抗生素类肿瘤治疗药物销售金额在2005年第四季度达到最高点。虽在2006年第一季度都有较大幅度下降,在第二季度略有上扬,但与2005年同期相比仍有上升。多柔比星脂质体一直处于上升状态,亦未看到其受季度用药的影响,可见此类产品销售处于上升期,且同时带动其竞争产品多柔比星的销售增长。

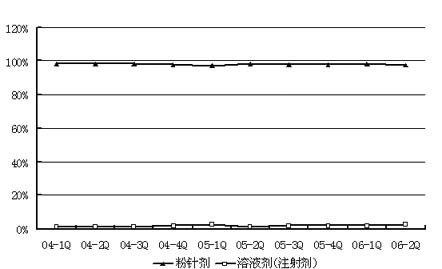

而由图3可见,抗生素类肿瘤治疗药物剂型主要为粉针剂和注射剂,其中粉针剂一直占有绝对优势。

表2:近年抗生素类肿瘤治疗药市场份额

■降价政策影响表柔比星销售

表柔比星(Epirubicin)由意大利Farmitalia Carlo Erba公司开发,1984年12月首次在意大利上市,1998年在中国上市。表柔比星是多柔比星(阿霉素)的换代产品,二者的区别在于阿霉素氨基糖部分中C4羟基的反式构型,此药的骨髓毒性和心脏毒性均比多柔比星低,多用于局部化疗,如肝动脉插管给药或腹腔内化疗。表柔比星的适应症包括乳腺癌、胃癌、何杰金氏淋巴瘤、肺癌和卵巢癌,其中乳腺癌是主要的适应症。

, http://www.100md.com

表柔比星原由法玛西亚公司生产和销售,2003年辉瑞公司收购法玛西亚公司后该产品归辉瑞公司所有。该品在美国1999年获得批准,2000年上市,比欧洲晚十几年。

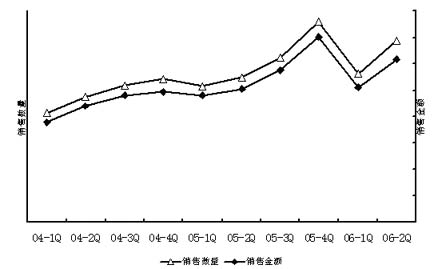

根据华源医药网提供的数据,随着肿瘤治疗市场的扩大,表柔比星增长势头较好(见图4)。2004年到2005年末,其销售趋势变化缓慢。第十八次药价调整涉及到表柔比星,2006年初其销售波动较大。

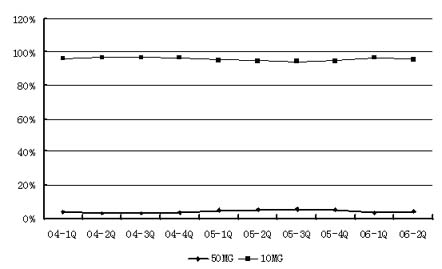

市场销售的表柔比星均为粉针剂,有10毫克和50毫克两种规格,而以10毫克表柔比星粉针剂为主(见图5)。10毫克表柔比星占主导地位,与此产品的整体销售曲线基本吻合。但近期50毫克表柔比星的市场份额略有上升。

表3:近年表柔比星不同规格销售情况(%)

国内医院使用的表柔比星进口产品由法玛西亚公司进口或由国内合资企业分装。此外,辉瑞制药(无锡)有限公司也获得注射用盐酸表柔比星的生产批文(商品名为法玛新)。目前国内只有浙江海正药业股份有限公司一家获得表柔比星原料药和制剂的生产批文,商品名为艾达生。该品在2005年占据41.75%的市场份额,比2004年略有升高。由于国产品价格低廉,2006年上半年艾达生的市场份额又有所提升,销售数量和金额均拔得头筹。

, 百拇医药

表柔比星的销售以大中型城市为主,其中上海占据27%的份额,名列销售城市首位,北京与天津次之,分别占据13.7%和11.2%的份额。

表4:表柔比星生产企业市场销售情况(%)

■吡柔比星业绩稳步增长

吡柔比星是1979年由日本微生物化学研究所梅泽滨夫教授等人研制开发成功的新一代蒽环类抗肿瘤抗生素,获日本化合物专利。1993年经国家卫生部批准,我国从日本美露香株式会社正式引进,进行生产、销售,目前为广东深圳万乐药业的独家品种。

华源医药网数据显示,吡柔比星在2004年销售呈直线上升,而在2005年与2006年上半年销售情况波动较大,总体销售曲线仍然呈上升之势。2006年第二季度增长幅度与上年同期相比变化不大,其销售数量与销售金额的曲线基本吻合,可见降价对吡柔比星影响不明显。

, 百拇医药

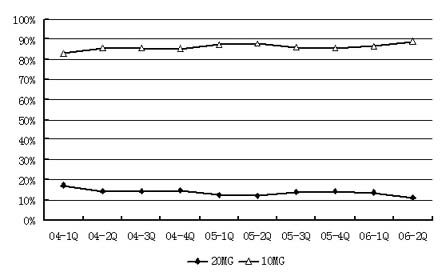

国内上市的吡柔比星制剂规格为10毫克和20毫克注射粉针剂。10毫克吡柔比星因先上市而占据先机,维持主打优势。不过,目前20毫克规格吡柔比星市场份额呈增加之势。

吡柔比星的城市销售格局较为分散,但仍以北京、上海、广州、天津等大城市为主要销售市场,市场份额均大于10%。天津名列第一,占据14.93%的份额。

表5:近年不同规格吡柔比星市场份额(%)

■多柔比星脂质体前景广阔

2005年多柔比星脂质体在国内上市后,销售金额即达约3000万元,虽然销售规模不能与表柔比星和吡柔比星抗衡,但其增长趋势明显。

目前在国内销售的是美国先灵葆雅药厂的楷莱,拿到批准文号的也仅有先灵葆雅一家。其产品为规格20毫克的粉针剂,市售价为8980元/支,是第一个应用“隐匿型脂质体”技术的抗肿瘤药物。

, http://www.100md.com

与普通脂质体不同,这种“隐匿型脂质体”在脂质双分子层的表面用聚乙二醇(MPEG)包封,因此,“隐匿型脂质体”也叫“聚乙二醇脂质体”。这项技术革新使楷莱在循环中不易被免疫系统识别并清除,从而延长了循环时间和半衰期;而且它大大提高了药物在循环中的稳定性,多柔比星(阿霉素)不会从脂质体中漏出,从而极大地降低了其对健康组织的毒性作用。

楷莱是一种全新的蒽环类抗肿瘤药,可单药或与其它药物联合治疗恶性淋巴瘤、多发性骨髓瘤、转移性乳腺癌、复发性卵巢癌等各种血液肿瘤和实体肿瘤。

本品上市时间较短,价格较高,根据华源医药网抽样广州、北京、上海、南京、湖北、天津、济南几个城市的数据显示:北京、上海、广州三大城市用量占87%,上海销售份额位列榜首,占据51.67%的市场份额。由此可见,此产品在其他中小城市推广空间较大。由于多柔比星的医患认可度较高,而作为其替代产品的多柔比星脂质体的销售前景较为广阔。

, http://www.100md.com (李梅梅)

图1:2004~2006年抗生素类肿瘤治疗药销售趋势图

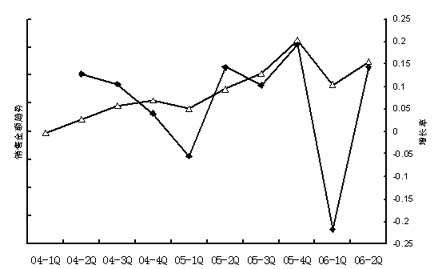

图2:2004~2006年抗生素类肿瘤治疗药物销售金额趋势图

图3:2004~2006年抗生素类肿瘤治疗药剂型市场份额

图4:2004~2006年表柔比星销售曲线

图5:2004~2006年各规格表柔比星销售份额

图6:2004~2006年吡柔比星销售趋势图

图7:2004~2006年各规格吡柔比星销售份额曲线, http://www.100md.com