降血脂药:老将弥坚,小将抢跑

|

|

2006年降血脂药的销售在20个城市合计同比有两位数的增长率;在大多数城市,化学药占据了主要的市场空间。

销售规模呈上升空间

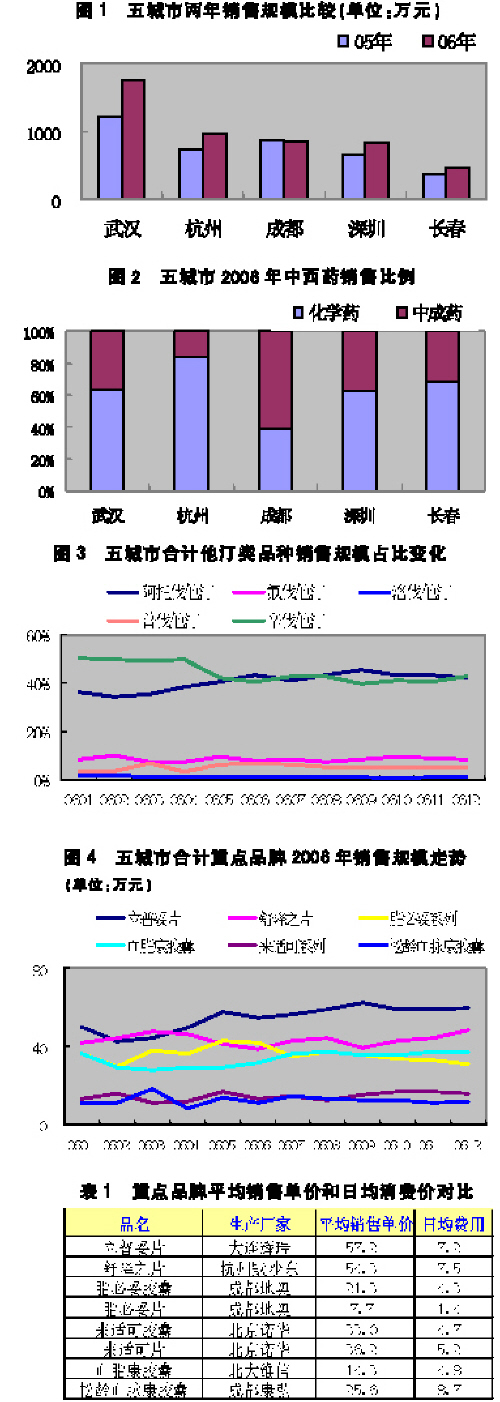

根据SFDA南方医药经济研究所广州时普医药零售市场的监测数据显示:2006年降血脂药在20个城市的销售合计同比有两位数的增长率;其中,接受抽样调查的武汉、杭州、成都、深圳和长春5城市中,仅成都负增长了2.4%,另外4个城市均保持了25%以上的增幅,武汉的增幅更是高达44.3%(见图1)。

化学药占比较大

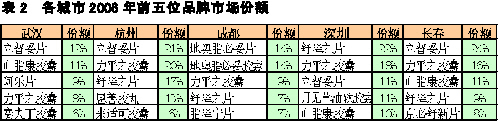

降血脂类药物现阶段主要分为化学药和中成药两类,一般以化学药为主(见图2)。在成都,中成药的比例相对较高。在中成药零售市场,以地奥集团的脂必妥系列、成都康弘药业的松龄血脉康胶囊、石家庄神威制药的五福心脑清软胶囊和北京北大维信的血脂康胶囊等品牌的业绩较为突出。

, 百拇医药

但在大多数城市,化学药占据了主要的市场空间。武汉、杭州、深圳和长春化学药占比均超过60%以上,特别是杭州,占了84%的比例。

化学降脂药中,他汀类是目前调血脂类药物中发展最快同时也是临床使用最多的药物。在2006年零售市场销售的他汀类降血脂药主要有辛伐他汀、普伐他汀、洛伐他汀、氟伐他汀和阿托伐他汀。今年4月10日,阿斯利康的降血脂药瑞舒伐他汀(商品名:可定)获国家食品药品监督管理局的批准上市,研究发现,其与其它他汀类药物比较可降低药物相互作用的风险,但投入市场的后期表现尚待考究。

他汀类上升空间广阔

洛伐他汀是第一个进入我国的他汀类产品,从1994年至今已发展到有10多个厂家生产同类品种,在零售市场的竞技已经非常激烈。主要厂家有江苏扬子江、浙江瑞邦、北京万生药业等。但现阶段,该类产品在零售市场销售基本保持在一个较低的水平,市场份额全年平均不超过3%。随着新一代他汀类产品的入市,洛伐他汀的销售还将进一步萎缩(见图3)。

, 百拇医药

氟伐他汀国内零售市场主要由北京诺华制药生产的“来适可”占据,剂型分有胶囊剂和片剂,在武汉和杭州的销售相对深圳、成都和长春要好,其中在成都略差。

普伐他汀的品牌有上海施贵宝的“普拉固”和上海三共制药的“美百乐镇”。依托两大外资企业雄厚的资金背景和丰富的销售网络,这两只产品在市场占有一席之地,尤其在武汉的销售表现较为良好。

辛伐他汀是现阶段他汀类的主要销售老品种,有15个以上的厂家在竞争,杭州默沙东的“舒降之”、浙江京新的“京必舒新”、南通华山的“赛夫丁”、哈药三精的“利之舒”等都是该品种的佼佼者。辛伐他汀在医院的临床使用率较高,属于一线用药,医生处方在一定程度上推动了零售市场销售的稳步增长,2006年的他汀类市场在上半年超过50%都由辛伐他汀垄断,而由下半年开始,随着新一代他汀类产品市场的逐渐扩大,辛伐他汀销售逐渐回落到45%左右的市场份额并保持平稳。不过,辛伐他汀依靠较好的疗效和稳定的消费人群,使得其在零售市场上继续保持旺盛的生命活力。

, 百拇医药

阿托伐他汀上市之后迅速成为全球降血脂的畅销药物,国内仅大连辉瑞制药和北京嘉林生物制药有销售,商品名分别为“立普妥”和“阿乐”,主要侧重中、高端消费人群。由于该品种属于新药保护品种,故市场上基本是两企业霸市,尤以大连辉瑞为翘楚。阿托伐他汀在2004年取得进入医保目录的资格后,销售更是如虎添翼,市场份额由年初的约30%一路攀升到40%以上,这种上升趋势相信在未来的一段时间内仍会延续,市场份额还将进一步扩张。虽然瑞舒伐他汀的上市会给其带来一定的潜在威胁,但同时也预示着该类品种巨大的发展前景。

由于他汀类不仅仅用于降血脂的治疗,现阶段研发出其对骨质疏松症、老年痴呆症、心脏疾病、中风和糖尿病都有一定的疗效,随着对该类产品的研究深入,适应病症范围的扩大,会给商家带来更光明的销售黄金期。

品牌区域销售差别明显

大连辉瑞的“立普妥”主要有20mg*7s和10mg*7s两个规格,除了在成都未能进入前五名之外,在另外4个城市均列席其中,特别是在武汉、杭州和长春居首位,分别占了各城市12%、21%和24%的份额,但暂时未能形成较明显的优势地位(见表2)。5城市合计2006年销售规模除2月有所回落之外,整体呈现缓慢增长势头(见图4)。

, 百拇医药

默沙东的“舒降之”同样以20mg*7s和40mg*5s两种不同含量的规格在市面销售,但其在武汉的销售相对薄弱,未能进入前五名;在深圳表现较好,夺得头筹。2006年其一路震荡上升,岁末的上扬幅度较大。

在价格方面,立普妥和舒降之属于中、高端产品,零售均价在53元以上,而日均消费金额在7元之间,相比成都地奥的“脂必妥”、诺华的“来适可”和北大维信的“血脂康”较高,它们日均消费金额均在4~5元的幅度(见表1)。而成都康弘的降脂中成药松龄血脉康胶囊,单价虽然不超过30元,但日均消费金额达8.7元,同样属于较高价位产品,其主要侧重销售阵地是在成都。

各品牌根据自身的网络渠道优势,区域销售明显,暂时没有占绝对优势地位的垄断性大品牌出现。但随着厂家的区域化耕耘进一步渗透,相信会有更多的厂家通过扩大销售网络、广告宣传等营销手段,从而实现全国性发展,做大做强。

(注:数据来源于SFDA南方医药经济研究所广州时普零售市场20城市监测数据,包括北京、广州、武汉、上海、沈阳、杭州、石家庄、成都、深圳、郑州、南京、哈尔滨、济南、重庆、长春、长沙、宁波、苏州、青岛和无锡。欢迎与作者探讨您的观点和看法,如需获得更多更详尽的信息请致电020-38390697。)

因人们的生活、饮食习惯由谷豆类向高脂高糖类倾斜,从而导致心脑血管疾病的患病率逐年增高,而高胆固醇血症是心脑血管疾病发生的最重要因素之一。为此,调节血脂平衡对治疗心脑血管疾病有着非常重要的意义。

2004年卫生部、科技部和国家统计局发布的《中国居民营养与健康状况》报告显示:“我国成人血脂异常患病率为18.6%,估计全国血脂异常现患人数为1.6亿。”一般来说,中老年人群发生高血脂症较为普遍,但近年来有逐渐年轻化的趋势,推动了人们“健康生活”理念的逐步推广以及每年体检意识的加强。从另一个侧面而言,意识的提高也扩大了降血脂药物市场的消费规模。

, 百拇医药(广州时普医药信息有限公司 张标)