三大“掌门”表情不一

|

受“万络事件”的影响,昔布类药物销售曲线曾急转直下,抗炎药和抗风湿药市场也一波三折。但是,在庞大的患者群和新药加快上市的推动下,非甾体抗炎药物市场的不断扩容已没有悬念,但作为该市场的前三大品种,市场走势有所不同――

非甾体类抗炎镇痛药(NSAIDs)是全球发展最快的药物,目前已有百余个品种。自昔布类药物因副作用相继被曝光后,其市场变化跌宕起伏,特别是许多产品专利陆续失效,通用名药物已成为这类药物的主体。据Kalorama Information发布的最新调查数据显示,2006年全球疼痛治疗药物和仪器的市场规模已达到了260亿美元,预计到2010年将上升到330多亿美元。

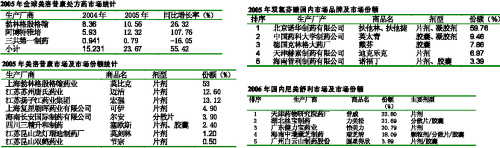

我国抗炎镇痛药产业的主要特点是规模大、产量高、品种全。在产品价格占尽优势的竞争中,我国已成为亚洲最大、世界第二大的抗炎镇痛药生产、出口国,从而为我国医药化工对外贸易市场奠定了良好的基础。在医院用药方面,NSAIDs已成为增幅最大的品类,2006年全国样本医院14大类药物中,肌肉―骨骼系统药物以24.96%的增幅居于首位。前10大品种――双氯芬酸钠、美洛昔康、布洛芬、尼美舒利、萘丁美酮、氯诺昔康、复方吲哚美辛、酮洛芬、奥沙普嗪、醋氯芬酸用药已占据了NSAIDs市场90%以上的份额。

, 百拇医药

美洛昔康长势良好

昔康类药物是NSAIDs的重要组成部分,在市场频频洗牌的形势下,这一类药物在临床中逐渐显示出重要的作用。在我国,吡罗昔康、氯诺昔康和美洛昔康是已批准生产上市的品种,至今SFDA总共颁发了240多张生产批文。其中吡罗昔康的剂型和生产商较多,氯诺昔康主要为注射剂和片剂,而美洛昔康以口服剂型为主。

美洛昔康属于环氧化酶-2抑制剂,适用于骨关节炎、风湿性关节炎、强直性脊柱炎的治疗。近几年,慢性疼痛性疾病范围的逐渐扩大,促使全球镇痛治疗药物市场一度稳步增长。但是受“万络事件”的影响,昔布类药物销售额急转直下,抗炎药和抗风湿药市场一波三折,而全球昔康类用药金额仍继续保持增长态势,2005年同比上年增长了55.42%,达23.67亿美元。

在20世纪末,我国已开发出四类新药美洛昔康原料药及制剂,2001年,SFDA批准山东新华制药、昆山龙灯瑞迪制药、江苏扬子江药业、江苏亚邦爱普森药业等10家企业的产品生产上市,德国勃林格殷格翰的美洛昔康也以商品名“莫比可”登陆我国市场。至2006年,SFDA共批准了20家厂生产原料药、30家厂生产制剂,产品的主要剂型有片剂、胶囊、分散片、凝胶剂4种。

, 百拇医药

2005年,国内样本医院美洛昔康用药金额同比增长了9%,其市场份额占抗炎药和抗风湿药的16.3%,较2004年上升了0.3%;用药金额为1900多万元,全国市场约近亿元。但总体增长速度较慢,有些地区还出现了下滑。目前,在国内市场上,进口、合资产品占据了一半以上的份额,国内产品仅占40%多,主要品牌有莫比克、迈洁、宏强、可伊、尔安、塞欧斯、莫刻林、节宗等,形成国产品“众星捧月”的局面。

2006年,全国重点城市样本医院中的美洛昔康用药金额为1752万元,与上一年相比没有太大增长,仍然是18家企业角逐这一市场。德国勃林格殷格翰公司、上海勃林格殷格翰公司的莫比克占了市场份额的52.60%,比上一年下降了4个百分点,而其他16家企业市场份额同上年相比有所增长。

昔康类三大品种在我国市场上的表现也各有不同,其中美洛昔康占据了77.5%的市场份额,而氯诺昔康、吡罗昔康分别为22.20%和0.40%。美洛昔康作为介乎于传统和新型非甾体抗炎药之间的品种,在胃肠道安全性方面优于传统的NSAIDs,而又有别于可能对心血管有不良作用的COX-2类药物,因此,在国内外市场已显示出良好的前景。

, http://www.100md.com

但据临床疗效分析显示,氯诺昔康的综合评价要高于美洛昔康、布洛芬和双氯芬酸,而其市场占有率都不如美洛昔康。这说明了氯诺昔康在NSAIDs中具有较大的潜力,但也可以看出,市场销售取决于许多特定复杂因素,不但与产品质量、价格、政策环境有关,产品的学术推广也起到重要的作用。

双氯芬酸钠增势趋缓

双氯芬酸为强效抗炎解热镇痛药,消炎、镇痛、解热作用显著,不良反应较少,是全球最畅销的消炎镇痛药物之一。

双氯芬酸属于环氧化酶抑制剂类药物,20世纪70年代后,瑞士汽巴嘉基、SS制药、Wakamoto制药相继开发上市。经过多年的临床应用,目前该品仍是瑞士诺华公司的拳头产品之一,2005年全球性市场为6.89亿美元,2006年销售额为6.9亿美元,已经进入增长幅度趋缓的阶段。

我国自1986年开始生产双氯芬酸,目前国内双氯芬酸钠原料药产量大约为1000多吨,外贸出口是推动产业发展的主要动力,年出口量占据了国内总量的40%左右。经过国家实施药品GMP认证后,目前拥有双氯芬酸钠原料药生产注册证的企业有37家,双氯芬酸钾原料药生产企业为13家,双氯芬酸二乙胺原料药生产企业为2家,但这些厂家中能形成一定生产规模的尚不到1/5。双氯芬酸原料药主要生产厂为汤阴永奇化工公司、兖州市康华制药公司、安阳市九州药业、铁岭天德制药公司、广州白云山明兴制药厂、宁波斯迈克制药公司等。

, 百拇医药

双氯芬酸在我国NSAIDs市场中占据了重要地位,约占这一品类中30%的份额,主要制剂有片剂、胶囊、注射剂、外用凝胶剂及复方制剂,其中口服剂型占据了整个市场的80%。2003~2005年,国内样本医院双氯芬酸用药金额分别为3803万元、4422万元、4302万元,平均年增长率仅为6%~7%。由于双氯芬酸制剂属于普药品种,因此有百余家企业角逐这一市场。扶他林、戴芬和迪克乐克3个外资品牌占据了市场份额的75%,其他众多国产品牌药物仅占25%。

双氯芬酸复方片剂“感冒通”的镇痛、消炎和感冒退热作用显著、价格低廉,在国内OTC零售市场上表现不菲,全国有几十家企业生产,年产量已达20多亿片,占据了解热镇痛药零售市场份额的3%。

近年来,透皮控释技术在膏贴剂中有了较快的发展,传统的膏贴产品技术含量、产品形象有了较大的提升,使外用凝胶剂一枝独秀的局面已风光不再,客观上也影响了双氯芬酸市场的增长。据广州时普医药信息有限公司监测的北京、上海、广州三大城市药品零售市场数据显示,随着医药市场的规范,加上受到经济大环境的影响,2006年,3个城市的增长速度明显降低,北京、广州都出现了负增长。

, 百拇医药

尼美舒利不温不火

尼美舒利是一个具有高度选择性的COX-2抑制剂,是近几年我国非甾体抗炎镇痛药中名列前位的品种。尼美舒利是瑞士赫尔森公司开发生产的品种,商品名为“美舒宁”。

我国于1997年开始生产尼美舒利原料及片剂,至今尼美舒利原料药厂商有天津药物研究院药业、广东药物所制药厂、牡丹江灵泰药业、白云山化学制药厂4家,生产制剂的企业有32家,主要有片剂、胶囊、分散片、颗粒剂、干混悬剂、缓释胶囊剂、凝胶剂7种剂型。近年来,随着临床医师对尼美舒利的不断认识,该药物的市场需求量也在逐年增加。

总体来看,尼美舒利市场规模还较小,在抗炎镇痛药物中的比例约在6%~8%,2006年在重点城市样本医院用药约为900万元,同比上一年增长了32%。

目前,尼美舒利的国内市场竞争相对缓和,其中,国产品种的市场份额已远远高于进口品种,但从生产厂家的竞争格局来看,进口品种美舒宁占了整个市场份额的35%,天津药物研究院药业的普威、健力宝药业的怡美力是市场销售较好的品牌,而其他众多企业所占市场份额较小。

目前,NSAIDs被广泛地用于治疗关节炎,特别是骨关节炎、类风湿性关节炎、强直性脊柱炎以及红斑狼疮引起的各种炎症疼痛。我国的关节炎患者人数已超过1 亿人,每年治疗总费用支出在135亿元以上;类风湿性关节炎也高居不下,目前,全国约有400万~500万类风湿性关节炎患者,从而形成了庞大的非甾体抗炎药市场。, http://www.100md.com(本报特约撰稿人 蔡德山)