成长的烦恼

|

|

|

|

|

|

|

|

|

|

令人欣慰的是:医药产业的总体销售和利润继续增加,每年都有不少新产品问世,带来行业新的成长点和动力,而大公司与生物技术企业的联盟合作、兼并及技术转让也在不断刺激中小医药生物企业的创新。但在行业成长的同时,我们也看到业绩增幅在减少,压力在加大,这里面除了政府、专利、药政等方面的影响因素外,开发、成本、风险和效率问题始终困扰着大药厂。

几乎所有大药厂都面临拳头产品专利过期,新一代产品青黄不接的严峻考验。有的公司过渡比较顺利,如默沙东、罗氏等有新品相继上市或继续保持强劲增长势头;有的公司日子难过些,如辉瑞销售王牌已受到仿制药挑战,新产品上市严重受挫。

在分析比较各大药厂的结果和趋势后,我们不难看出,排行前三四位的药厂业绩并不乐观,大药厂并购整合后的节资提效还不明显,而大公司影响创新和效率的弊病却日益突出,这不禁令人反思:企业是否越大越好?重磅药的开发思路是否还有效?

大药企研发效率低下,失败率增加,本身也反映出开发新药的难度和周期在提高和延长,FDA出于对药品安全的考虑,也不难理解一些期望值很高的新药被FDA婉拒或延缓批准。有鉴于此,药厂开发思路要转变,不能唯大唯新,需考虑能否解决医学急需的问题,能否开发出性价比更高的药品。

, 百拇医药

尽管不少公司还在继续发放甚至增加红利分配,但以往那种股票连年上涨已风光不再。由于股价下滑居多,大药厂的平均市盈率(PE)普遍降低,辉瑞PE甚至低至10以下,行业内公司分股现象已不多见,取而代之是用股票回购回报股东。我们从阿斯利康、GSK等公司出巨资回购自家股票的新模式中,既可以看到药厂对自己未来信心十足的心态,也能领悟到大药厂现金无更好去处的尴尬,唯有用财务手段、兼并方式来调剂华尔街的胃口。

考虑到药厂的核心竞争力还是创新,或许大药厂需要的是更多强势的领军人物,如科学家出身的Roy Vagelos(默沙东原CEO)和Arthur D. Levinson(基因泰克现任CEO),药厂不可急功近利,跟着华尔街分析师和财务报表指挥棒转。太多的MBA及律师财务背景的领导者未必能把庞大的制药帝国打造成为更有活力和潜力的公司。

辉瑞 没有立普妥,日子还要过

【第二季度业绩】 营业额为110.8亿美元,比去年同期的117.4亿美元下降6%;净利润为12.7亿美元,而去年同期为24.2亿美元。

, 百拇医药

【销售贡献】 立普妥、左洛复、络活喜销售下滑

舒降之(Zocor)仿制药价格仅为立普妥的60%,抢走了立普妥的不少客户,加之处方管理机构和保险机构继续推动低价立普妥竞品,面临着可定(Crestor)和Vytorin的挑战。

【评论】 目前辉瑞还没有任何能弥补立普妥销售减少的药物。过去9年里,辉瑞只上市了一个重磅药物Lyrica(镇痛药),该药销售额目前仅为10亿美元。辉瑞需要尽快填补现任CSO(首席科技官)年底离职带来的空缺,律师出身的CEO需要从外部挑选精干的帅才领导公司的创新研发,用业绩和未来的新药产品链回答外界质疑:“离开立普妥,辉瑞还能发展!”

GSK 失利文迪雅,回购拾信心

【第二季度业绩】 净收入比去年同期增长1.4%,达到27.5亿美元。

, 百拇医药

【销售贡献】 文迪雅及其复方(7.16亿美元)、舒利迭(18亿美元)、Coreg(4.14亿美元)、Alli(1.56亿美元)

文迪雅销量下滑被其他5个重磅药销售增加所抵消。GSK宣布将回购240亿美元以上的股票,由于GSK股价在过去一年下跌了约13 %, 受公司回购股票决定的正面影响和文迪雅下滑比预期要好,投资者如释重负,季报公布当日股票上涨了4%。

【评论】 文迪雅风波其实还未完全平息,尽管FDA内部意见严重分歧,最终还是同意该药不必撤市,但必须增加黑框安全警示,艾可拓却无如此“荣殊”。唯一能使文迪雅浴火重生的希望要看其长期安全追踪试验的统计结果。

回购体现了公司管理层对未来前景看好,尽管股票有所回升,或许管理层期权的价值也水涨船高,但将如此大额现金用于回购公司股票是否明智,是否违背“现金是王”的定律?未来自有事实评说。

, http://www.100md.com

赛诺菲-安万特

遭遇仿制,新药受挫

【第二季度业绩】 总收入下降6.3%,净利润从去年的17.9亿法郎下降至16.8亿法郎。

【销售贡献】 Ambien(69.4亿法郎)

在第二季度报表公布以前,赛诺菲-安万特宣布将在2008年5月中旬前赎回41亿美元股票,希望以此提升公司股价。6月,当美国FDA拒绝减肥药Acomplia后,赛诺菲-安万特股价开始下跌,但公司并未就此罢休,还将重新递交该药的新药申请。

【评论】 赛诺菲-安万特很快将面临新的挑战:几个拳头产品将失去专利保护,潜在重磅药Acomplia和Ketek接连受挫。为取代老药的销售,公司必须寻找新的增长点,计划在2008年提交8个药物的申请,未来12个月对赛诺菲-安万特来说很关键。人们正期待着它在9月份公布最新的产品研发资料,同时希望看到短期内扭转销售减缓的有效措施。看来,除了赎回股票外,公司还需要重组以降低成本。

, 百拇医药

礼来 收益不佳,研发保守

【第二季度业绩】 销售额从38.7亿美元增长至46.3亿美元,但由于费用增加等因素,净利润反而下降了19%,从年初的8.22亿美元减少到6.636亿美元。

【销售贡献】 再普乐(12.1亿美元)、欣百达(5.195亿美元)、希爱力(2.931亿美元)

有报告显示,再普乐能引起糖尿病和不正常的体重增加,其销售已遭受打击。另有两项判决将导致再普乐仿制药进入加拿大和德国市场,礼来因此希望再普乐的全球销售能保持适度增长。

【评论】 礼来销售额保持稳步上升,但每股收益则不尽如人意。公司连续两个季度都未显示出良好的业绩成长,遭到股票分析师的降级评价。花费23亿美元收购生物技术公司ICOS虽然带来其降血脂热销产品,但后续新产品尤其是重镑级新药相对贫乏,法院允许仿制药上市的不利判决还会带来进一步负面影响。

, http://www.100md.com

礼来在中国的投资也相对保守,不像其他公司那样设立研发中心,直到最近才宣布要增加在中国和亚洲的投资,将1000万美元投给生物医药风险基金,从早期股权投资角度看这是很好的方向,但在利用中国成本优势研发新药方面,它可能不如其他跨国公司那么有眼光和成效。

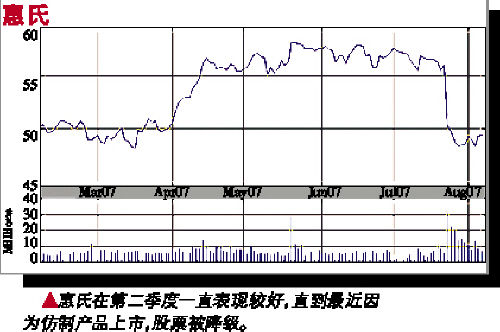

惠氏 仿制炸弹,一触即发

【第二季度业绩】 收入从去年的51.6亿美元增至56.5美元,利润增长13%。

【销售贡献】 Prevnar(6.33亿美元)、Enbrel(5.08亿美元)、Effexor(9.97亿美元)

7月初,惠氏曾起诉Mylan专利侵权,阻止Mylan销售Effexor仿制药,并宣称Effexor缓释制剂专利将于2017年到期。去年,惠氏解决了与梯瓦(Teva)的Effexor专利纠纷,梯瓦现正销售Effexor的速释制剂,该产品已经抢占了Effexor的部分销售额。

, http://www.100md.com

【评论】 惠氏各业务部门表现不俗,股价一直在攀升,但还不可高枕无忧。不久前,以色列药厂宣布获得其Protonix的仿制产品上市许可,惠氏股票大跌,随之被分析师降级。可见,对抗和防止仿制药冲击,还是要靠创新药研制,提高研发效率。

默沙东 柳暗花明,表现抢眼

【第二季度业绩】 销售收入上涨5.9%达到61亿美元,利润上涨12%,达16.8亿美元。

【销售贡献】 Sigulair(11亿美元)、Vytotin(6.86亿美元)、Zetia(5.78亿美元)

2月,默沙东曾提议对入学前女孩强制接种加德西。但由于美国青少年协会对于公众接受程度及疫苗价格(每支360美元)的担忧,公司不得不停止了对政府部门的游说。7月16日,默沙东发表声明称,加德西已进入遍及50个州的联邦儿童疫苗项目。美国疾病控制与预防中心表示,大约有40%的美国儿童可以通过该项目接种该疫苗。

, http://www.100md.com

默沙东的盈利还需要减去万络诉讼案花费的2100万美元,目前,默沙东惹上了2.695万件万络诉讼案,不过这些案件胜多输少,赔款压力大有缓解。

【评论】 与2年前相比,默沙东前景更为看好。由于病人对包括糖尿病药物Januvia在内的众多新药品需求旺盛,万洛诉讼费用计提减少,默沙东2007年和2008年盈利预期可观。可见,默沙东终于走出了专利到期综合征的沙漠,提前准备,用新产品抵消仿制药冲击,默沙东似乎比辉瑞做得好。

强生 大家好,才是真的好

【第二季度业绩】 利润增长9.3%,销售增长13%。

【销售贡献】 维思通、Invega、Procrit、Eprex

作为医疗保健行业的巨人,强生公司拥有泰诺林和邦迪,虽然受重磅炸弹药Procrit和药物支架的安全性问题影响,这两种产品的销售增长减缓,但还是实现了预期销售。

, 百拇医药

【评论】 强生一直以非中央集权化方式运行上百家公司,运作一直很平稳,近几年陆续收购了多家公司,包括辉瑞消费品部门,业绩还算不错。目前,该公司市值已超过辉瑞,但同样面临新产品开发后劲不足的问题。目前,强生已经调整子公司各自为政的局面,开始在资源整合上强调全球化统筹安排与协调,这或许是提高研发效率的必要途径。

罗氏 业绩喜人,豪赌“诊断”

【上半年业绩】 销售额228.3亿瑞士法郎,与去年同期的198.5亿瑞士法郎相比增长15%;净收入49.2亿瑞士法郎,比去年同期39.7亿瑞士法郎增长24%。

【销售贡献】 达菲

在公布上半年业绩时,罗氏还宣布了一项重大决定:年仅40岁、现任罗氏诊断业务负责人的Severin Schwan被任命为新任CEO,将于明年3月接替Franz Humer。这项任命体现了罗氏对未来诊断业务的重视。

, 百拇医药

【评论】 罗氏在健康产业中素来有前瞻性的动作,当年并购基因泰克,放手任其发挥,造就了罗氏生物技术帝国,带来丰厚的创新产品资源和业绩成长点,资本运作的娴熟技巧让罗氏大获全胜。如今年轻有为的少帅接班,瞄准诊断服务业,打造未来个性化医疗和用药平台,充分利用遗传基因信息在疾病预防和治疗的潜在价值,如能调节好节奏,控制风险,一定会在未来的竞争中胜人一筹。

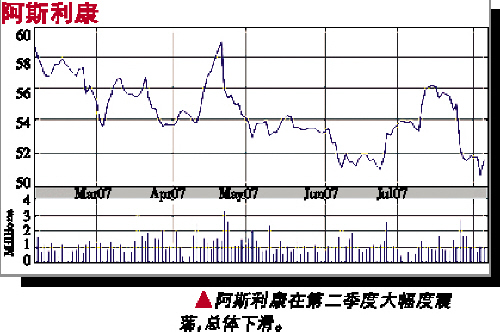

阿斯利康

边赢利,边裁员

【第二季度业绩】 除去收购MedImmune及重组费用后,运营利润增长11%,达25亿美元。

【销售贡献】 思瑞康、可定、耐信

在公布第二季度报表的同时,阿斯利康宣布到2010年实现节省成本9亿美元,为此将裁员7600人,首当其冲的是欧洲营销、信息服务以及商业支持部门,研发部门也将面临整顿。预计此次重组费用将达16亿美元,而今年上半年已花费了4.58亿美元。

, 百拇医药

【评论】 阿斯利康高价收购MedImmune及RNA干扰技术似乎还不满足,还准备增加收购以填补公司新产品短缺。不断的并购与技术投入,给公司利润带来很大压力。裁减人员成了节省开支的唯一选择,但不是长远之计。

阿斯利康过去在整合与节省开支方面做得很好,但让投资者担忧的是,阿斯利康备受尊敬的CFO乔恩・西蒙兹将于本月底离开,加盟高盛投资银行,公司目前仍未找到他的继任者。

诺华 研发仿制,危机隐现

【第二季度业绩】 销售额为101.2亿美元,同比去年的91.8亿美元销售额增长10%,净利润20.2亿美元,与去年的17.1亿美元相比增长18%。

【销售贡献】 代文、格列卫

诺华股价因为受多重负面因素影响已下滑很多,这些不利因素包括:Galvus被FDA推迟批准,被迫撤回肠道药物Relnorm,市场推出lotrel仿制产品。因此,诺华预计今明两年业绩增长将减缓,销售额将保持5%~10%之间的单位数增长,低于此前预期。

【评论】 诺华在药品行业走的是创新品牌药与仿制药并进的运行模式,它放弃了医疗营养和婴儿食品,更专注做药,尤其是在仿制药业务方面,在化学仿制药和生物仿制药都有建树和良好业绩,或许在未来的健康体制改革浪潮中,这一策略将获得巨大商机。但诺华主要的成长点还是应该来自创新药的不断推出,提高研发效率和产出,否则将难以抵消专利过期的冲击,摆脱一位数的缓慢成长期。, 百拇医药(邵建国 丁香)