我国医疗服务按病种定价的创新性方法设计

分摊,1按病种定价现行方法比较分析,1项目累加法,2成本分摊法,3历史费用法,2按病种定价方法的创新性设计,1确定定价对象,2数据获取,3数据处理及价格形成,4病种价格调整方法,5医疗机构病种价格执行方法,3病种价格制定

冯帅,史录文(1.北京大学药学院,北京100191;2.北京大学医药管理国际研究中心,北京100191)按病种定价是物价部门以病种为定价基准对医疗服务进行的价格规制,是为医疗服务供需双方制定交易标准的定价行为。截至2010年9月,我国各地普遍开展了不同程度的按病种收付费试点工作,但由于缺乏专题研究,相关部门普遍反映按病种定价在定价方法上存在理论和实践上的不足。本文拟通过对我国各地按病种收付费试点中病种定价方法进行研究,结合9个典型地区、2个示范医院的调研情况,对当前方法进行对比分析,同时结合国外经验设计病种定价方法,为相关部门提供参考。

1 按病种定价现行方法比较分析

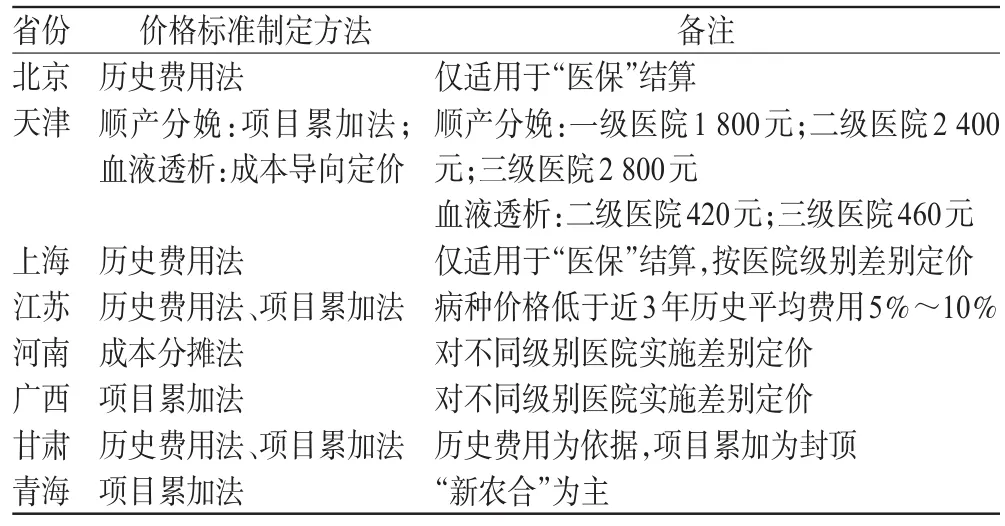

根据调研结果,我国医疗服务按病种定价现行方法主要有项目累加法、成本分摊法和历史费用法3种。我国各地区根据自身情况,单独采取1种或综合多种方法进行定价。部分按病种收付费试点地区的定价方法详细情况见表1。

1.1 项目累加法

以项目累加法制定病种价格,首先需要由专家对相应病种制定标准的临床路径,然后将现行医疗服务价格按路径逐项累加获得病种价格。按此方法制定病种价格,主要取决于病种临床路径对检查、医疗技术服务、药品等的选取情况。项目累加法以专家参与制定的临床路径为基础,价格制定的过程也比较规范,可以有效规范医疗行为,保障医疗质量;但是由于缺乏科学统一规范的临床路径、现行临床路径的内容过于宽泛,难以细化到具体的项目价格。按该方法制定病种价格受到了一定限制,在病种价格管理上也容易与实际情况产生较大偏差。如我国广西、天津等地实施按病种定价时使用的是项目累加法。

表1 部分试点地区病种价格规制情况Tab 1 Pricing method by disease types in some areas

1.2 成本分摊法

成本分摊法是一种应用广泛的传统的成本测算方法,它以会计信息为基础,在历史成本数据分析和分摊计算的基础上,进行自上而下的成本测算。成本分摊法的核心思想是将共同成本分配给不同的业务或模块,与专属成本一起构成每种业务或模块的完全分摊成本,以此作为制定价格的依据。

在进行病种价格制定时,成本分摊法根据需要及部门核算水平,从医院核心数据出发,设立成本中心,按照一定规则及权重进行分摊 ......

您现在查看是摘要页,全文长 10517 字符。