东盛:成也并购,败也并购?(1)

|

在中国医药行业,西安东盛集团有限公司的影响不可小视。这家发轫于茶叶、发迹于医药的民营企业,在短短数年之内,西购同仁铝业,东吞启东盖天力,南并丽珠得乐,北建国药工业,中拔潜江制药,通过收购、参股、控股等方式,将公司打造成了员工近万名、总资产逾65亿元的中国医药旗舰企业,一举进入全国医药工业前20强。

就在东盛集团在掌声与鲜花中一路攻城拔寨、高歌猛进之时,质疑与批评随形而至——

“东盛资金链要断了!”

“股权已经全部质押给了银行,连西安总部的管理大楼也被抵押出去了!”

“东盛高薪聘请、寄予厚望的CEO刘存周于近日离开了公司,去向不明,公司希望通过内部整合强身健体的希望变得渺茫。”……

东盛真的到了岌岌可危的境地吗?一度为业界所称颂并给自己带来既得利益的兼并重组,为何在近两年却饱受抨击?东盛难道也会像千千万万倒下去了公司一样,终究逃不过民营企业活不过20年的宿命吗?

, http://www.100md.com

为彻底了解事实的真相,笔者全面展开了调查。

在并购中迅速“崛起”

毫不夸张地说,东盛公司每跃上一个新的台阶,无不与并购有关。

1985年,东盛创始人郭家学毕业于陕西安康师范学院。这位后来在商界叱咤风云的年轻人,当初的理想只是“当一个合格的小学老师”。然而,清贫的教师生活终究没有锁住他的心。1987年,郭家学毅然摔掉“铁饭碗”,开启了自己的创业之旅。

此后的8年时间里,郭家学几乎什么生意都做,什么行业都涉足,“说通俗点,什么赚钱做什么。”陕西省工商联合会的一位朋友对笔者说。比如,1991年底,西安人民医电研究所成立,郭家学时任该所的法人代表。为了广拓财源,他除了按照公司要求正常研究开发销售医疗器械和经营办公自动化产品外,还为“柯达”、“爱克发”、“西门子”等国际公司代理销售医疗器械产品。1994年,郭家学出资成立西安嘉宝企业,业务扩展至综合贸易、汽车租赁、对外投资等。1995年初,成立西安东盛饮品有限责任公司,主营茶叶饮品。也正是在这几年时间里,东盛积累了一定的资金,为日后的扩张奠定了基础。

, 百拇医药

东盛集团的第一次转折始于1996年。当年,位于陕西凤翔县一家名叫卫东制药厂的国有企业,因经营不善,面临倒闭的境地,主管部门有意将其转让。得知此信息之后,郭家学如获至宝。但是,对方开出的价格,并非这个做“杂货”生意起家的民营企业所能承受的。怎么办?郭家学心里盘算开了:“卫东主要是愁产品的销路,而这正是东盛的长项;反之,卫东的研发、技术乃至厂房设备,则是东盛所需要的。就目前的情况而言,现金量充沛的东盛占据足够的优势,因为没有资金的卫东随时会关门。所以,即使以各自的资源入股,我们也一定要占控股地位。”于是,郭家学为卫东的主管部门“描绘了一幅美妙的蓝图”,声称只要让东盛“接手卫东”,不出一年,定会“让企业扭亏为盈”,“销量与利润都翻上几番”。许下这些诺言的时候,连郭家学自己心里也没有底,但“不这样做,别人根本不会把企业交给东盛”。

1999年,东盛迎来了第二次转折。当年,东盛花了6000万元,成功控股上市公司青海同仁铝业股份有限公司。东盛花巨资入主同仁铝业,并不是看中其主业,而是想“借壳上市”,完成公司从实业经营向资本运作的惊人一跃。于是,东盛公司在同仁铝业公司中注入高科技医药产业,并进行产业主体置换。2000年3月,“同仁铝业”更名为“东盛科技” (股票代码:SH600771)。这是东盛发展史上的重要里程碑。

, 百拇医药

接下来的8年时间里,正是各个行业大整合的时期,合纵连横几乎成为每家有志于打造业内“航母”的企业的梦想,东盛身处其中,无法置身事外。其董事长郭家学在多种场合下都表明了这样一种态度:中国医药业与其他行业一样一门心思想做大,如果自己步子迈得太小了,一下子就被别人超越了。所以兼并速度必须得快,企业必须得迅速“大”起来。

基于这样的理念,从2000年至2003年,通过一系列的资产重组,东盛集团与江苏启东盖天力制药股份有限公司、湖北潜江制药股份有限公司(SH600568)、青海制药集团有限公司、宝鉴堂国药有限公司、山西广誉远国药有限公司、河北邢台英华医药有限责任公司、陕西汉中生物研究所等30多家医药企业实现了强强联合,一条包括医药工业、医药商业物流、医疗服务、保健品市场在内的完整的产业链被东盛集团打造成功。

但是,东盛万万没有料到,此次并购,会成为集团盛极而衰的拐点。

不堪重负:资金链全线告急

, 百拇医药

东盛集团繁荣表象掩盖下的脆弱内幕被揭开,缘于一场不大不小的讨薪风波。

笔者了解到,在东盛公司发展最火红的2000年,独资组建了陕西东盛篮球俱乐部。但据东盛内部一高层透露,从组建之日起,公司几乎没有对俱乐部投入多少资金。

在东盛集团西安总部北楼4层,笔者见到了公司人力资源部部长张赟,她兼任公司内刊《东盛人》的主编。据她介绍,《东盛人》的纸质版准备停刊,以后就出电子版,理由是节省成本。“我们大致核算了一下,该刊物每年要花去我们公司35万人民币,这还不包括人力成本。”在北楼的另外一层,笔者与一名正在工作的保洁员聊了几分钟,据这位员工透露,公司原先一层楼一个保洁员,半年前变成了两层楼一个保洁,“工作量增加了,可我们的工资却没有随之翻倍。更气恼的是,本来不高的工资,还经常被拖欠。”

笔者从北楼来到了南楼,惊奇地发现:外表看不出差别的两楼竟有天壤之别!北楼装修得富丽堂皇,人来人往;南楼门可落雀,最关键的是,有几层居然没有装修,看上去破败不堪,门上却赫然写着:科研管理部。笔者顺便问了一位正在上楼梯的工作人员,他表示不太清楚情况,“估计是没钱装修吧?”他说,“现在公司资金方面好像有些困难,销售部那边的人总是在抱怨,说高层向他们催销售回款,就像农民催母鸡下蛋似的。资金刚刚到公司账上,马上便会被提走,用于还银行贷款。至于其他方面需要用钱的,都可以先缓一缓,银行的信誉不能丢啊。”

, 百拇医药

东盛集团资金链陷入困境的原因是多方面的。受宏观调控和原油涨价等因素的影响,2006年1-2月,医药制造业整体毛利率降至31.61%,利润总额占销售收入比例降至7.07%,同比分别下降1.59的1.20百分点。同时,医药行业亏损面扩大。2006年2月,医药制造企业共4959家,其中亏损1404家,亏损面达28.3%,同比增加1.4个百分点。东盛也没能幸免。

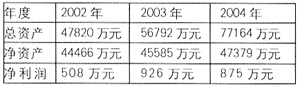

业内人士分析,战略上失误才是导致东盛资金危机的最根本原因。以控股潜江制药为例。2003年,东盛集团动用2.08亿元收购潜江制药3225万股(29.51%),包括收购的相关成本,实际动用资金在2.20-2.30亿元左右,每年支付的资金成本1800万元。

自2002年以来,潜江制药的总资产收益率分别为1.07%、1.63%、1.14%,净资产收益率分别为1.15%、2.04%、1.85%。按照股权比例计算,东盛集团在2003年与2004年每年分享的利润只有273万元、258万元,与它每年因投资潜江制药的资金成本1800万元相比,差距遥远。

, 百拇医药

对云药的介入更是东盛并购史上的一大败笔。东盛集团只持有国药工业49%的股份,国药工业控股云药集团50%的股权,云药集团控股云南云药有限公司51%的股权,云药有限公司控股上市公司云南白药51%的股权。东盛集团对云南白药的控制力度经过了“五级衰减”。按照股权的金字塔结构计算,东盛集团只能拥有云南白药6.38%的权益。2004年,云南白药的净资产为67243万元,净利润为17135万元;东盛集团只占有云南白药净资产的4290万元,年度净利润的1093万元。就是为了这块没有品牌产权的所谓的“优质资产”,东盛集团花了4.98亿元的代价,相当于其在云南白药的权益资产4290万元的11.61倍;按年利率8.00%计算,年均资金成本就要4000万元,相当于其在云南白药的权益年度净利润的3.66倍。对于一块没有实际控制权的资产,东盛集团付出了沉重的代价。

[ 下 页 ], http://www.100md.com(戴志军 张敏洁)