商业健康保险40年

健康险,医疗保障,经办,起步发展,专业化探索,社商融合发展阶段,多层次保障

文|冯鹏程商业健康保险与基本医保衔接互补形成合力。

作为与社会治理最密切的商业保险领域,商业健康保险与国家医疗保障制度建设息息相关。1979年,停办20多年的国内保险业务正式恢复,人身险业务也开始恢复开展。中国人民保险公司(以下简称“人保”)1983年1月试点开办“上海市合作社职工医疗保险”。这是恢复保险业务后第一个商业健康保险业务。

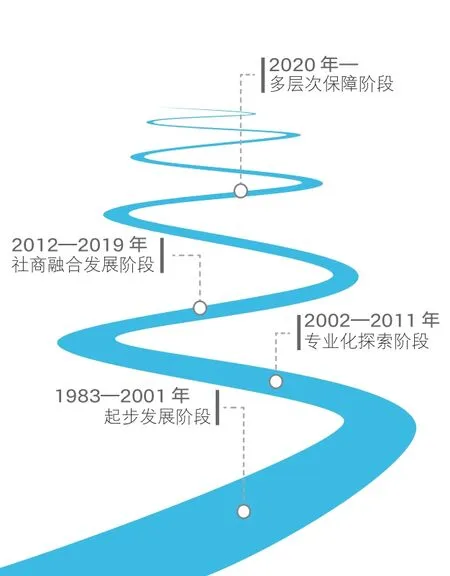

商业健康保险的发展从1983年至今已有40年,经历过起步发展、专业化探索、社商融合发展、多层次保障四个阶段(图1)。在这一过程中,商业健康保险与基本医保衔接互补形成合力,不断满足人民群众多层次、多样化健康保障和服务需求,并投资健康产业,已成为我国医疗保障制度的重要组成部分。

图1 商业健康保险发展的四个阶段

起步发展

由于长期实行公费医疗、劳保医疗制度,“看病靠国家、报销找单位”的观念根深蒂固,保险意识不强。即使是农村地区,农村合作医疗还在发挥着一定作用。而且,由于居民收入水平低,保险业恢复时间较短,大众对于商业健康保险的重要性和必要性认知不足。

20世纪80年代初期,保险市场是中国人保独家经营,以财险为主,健康险属于附加险。80年代后期,市场竞争主体增多,平安人寿、太平洋人寿、泰康人寿、新华人寿相继成立。

一些国际机构看好中国市场的潜力,开始进入。尤其是伴随着外商投资企业的迅速增加,在华工作的外籍人士逐年攀升。这类人群主要是来自发达国家和地区,往往在公司担任高级管理者,对医疗保障要求很高,高端医疗保险市场开始发展。

总体而言,这一时期保险市场处于起步阶段,保险公司实力较弱。保险市场以财产保险为主,产寿险混业经营,健康保险作为附加险经营,经营比较粗放,商业健康保险的有效供给能力有限。精算定价能力差,风险管控能力有限,多以附加险销售,大多是医疗保险产品,责任比较简单,保障水平低。1998年原中国保监会成立,内设人身保险监管部,承办对人身保险公司的监管工作。

借鉴国际经验,引入重大疾病保险产品。最初保险公司都比较谨慎,承保额度较低,核保政策较严,但很快获得市场认可。传统寿险产品是死亡后给付;重大疾病保险是以疾病诊断为依据给付一次性保险金,可使罹患重大疾病的被保险人在生存期间,能够有较多的资金完成疾病的治疗和康复;同时弥补因丧失或降低工作能力造成的收入损失 ......

您现在查看是摘要页,全文长 11401 字符。